以前書いた記事で触れましたが、私が理想とする生活において、サイドFIREを目指すのが現実的だと結論づけました。そこで、今回はサイドFIREを目指すにあたって、教育費を確保するための貯金額や老後で必要になる支出などについて考えていきたいと思います。行動に移すための具体的な計画となりますので、サイドFIREを目指す方、将来が不安な方は参考にしてみてください。

<以前の試算内容>

私の目標としては55歳の時にサイドFIREを実現していることです。これはすなわち、私と妻が生活をするための最低限の支出を収入で賄えている状態を指します。

55歳時の二人の最低限の生活費:240万円

利回り4%で運用した場合に必要となる源資:6,000万円

将来の支出:教育費

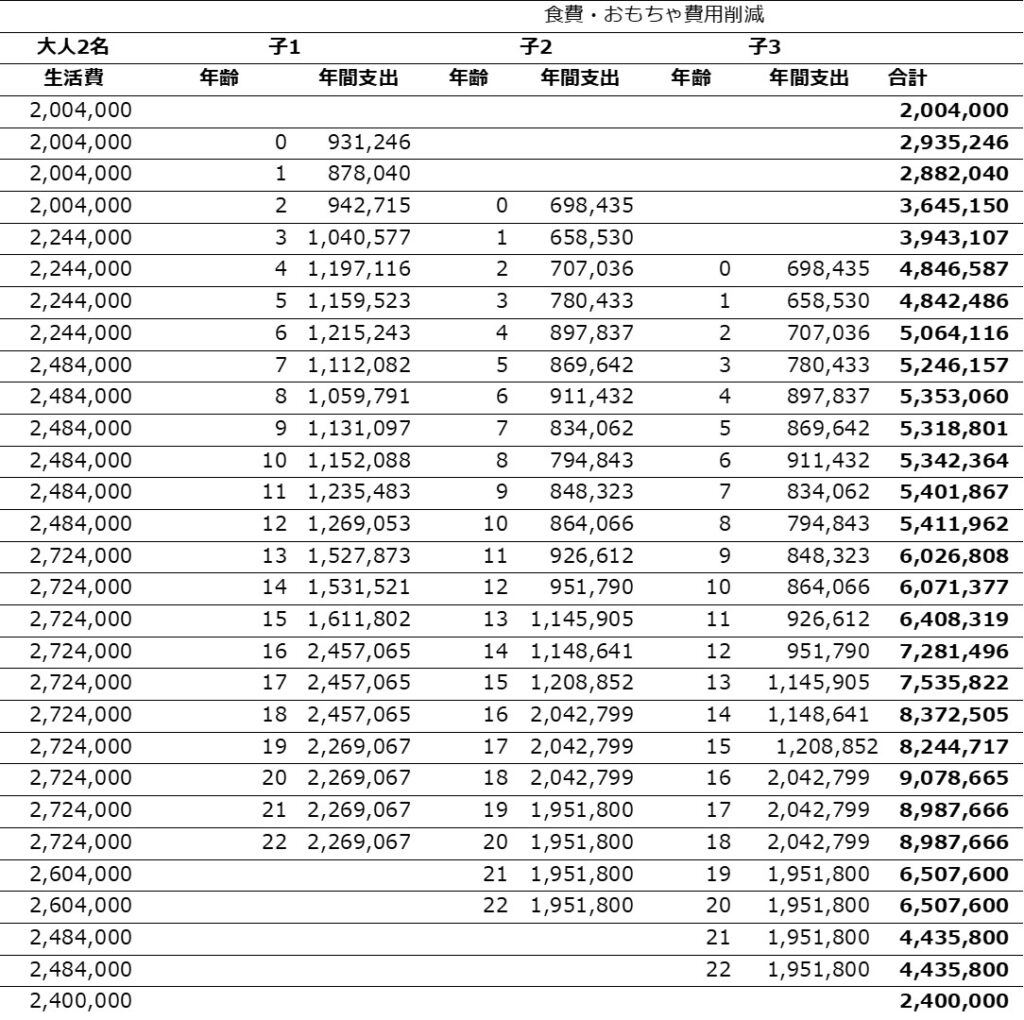

まずは教育費について見ていきたいと思います。以前、私が試算した「子供を育てるための支出」の中には公立高校・国立大学の費用に、さらに私立高校80万円/年と私立大学100万円/年を上乗せしています。また、子供が3人いる想定で作成したため、それぞれ高校生・大学生に入るタイミングで年間支出合計が900万円以上になるタイミングもございます。

※詳細の考え方はページトップにある”関連記事をぜひ読んでみてください。

そこで、教育費(子供を私立大学に入れるための追加分)については切り離して考え、私立学校への教育費を投資で積み立てながら準備することにしました。本来すべての教育費を投資に回すのは危険ですが(もし株が暴落などしたら子供の教育費が消えてしまいリスクが他界ため)、私立学校への追加資金のみを投資で積み立てることで最悪の事態が発生した場合の影響を多少減らせるであろうと考えました。

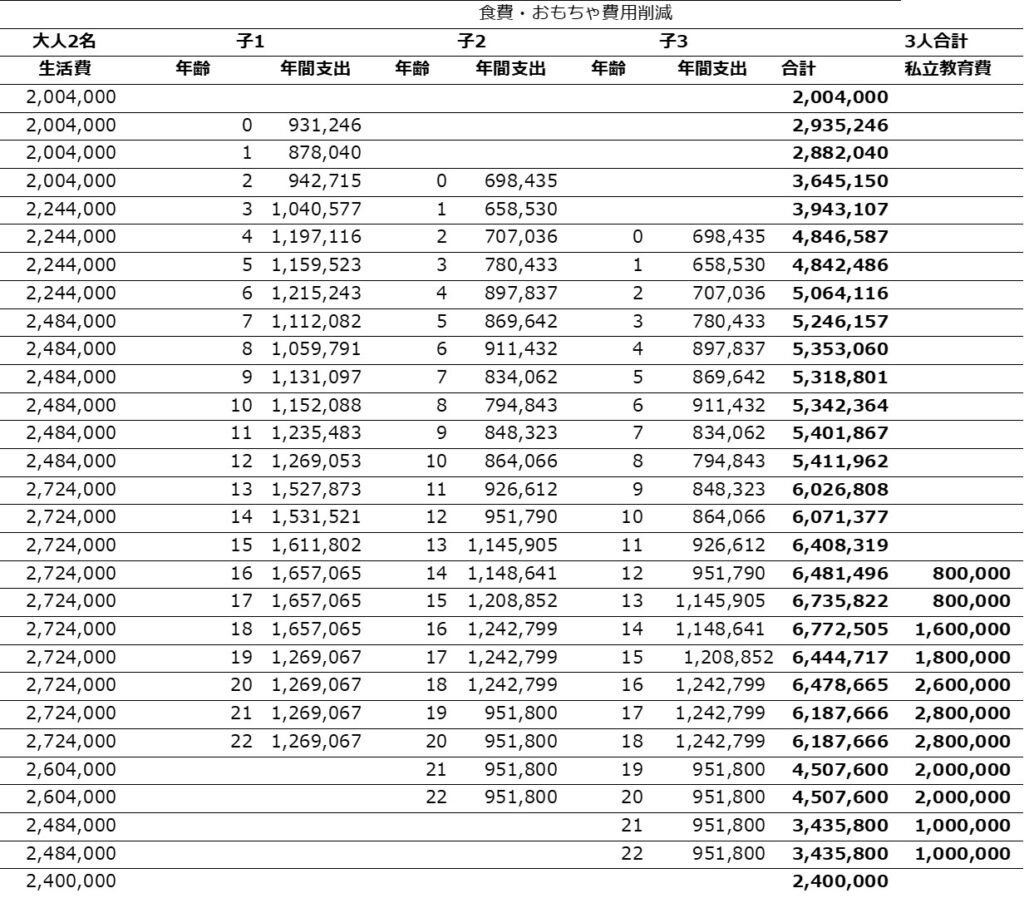

試算上、私立教育費の総額は子供3人で1,920万円であり、追加費用や学費が将来的に高くなることも考慮し、私立への教育として2,000万円を準備する必要があることが分かりました。

私立学校への教育費(子供3人分)の必要資金:2,000万円

将来の支出: 医療費(特に老後)

次に、老後の費用について考えていきたいと思います。私が行った試算では老後に必ず発生する医療費の増大と介護費が含まれておらず、20代の今と同じ健康状態である前提で生活必要資金が算出されております。

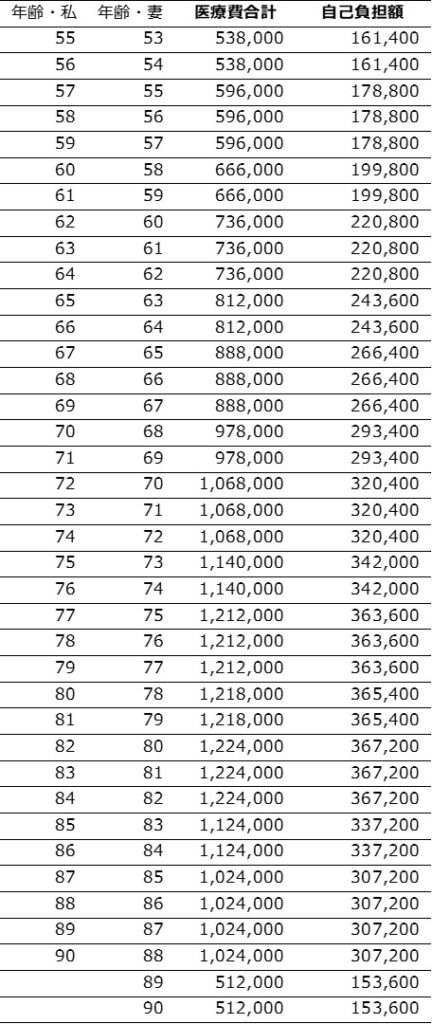

まずは老後の医療費について考えるために、厚生労働省が発表している「一人当たりの生涯平均医療費」をもとに毎年発生する医療費を整理していきました。私と妻の年齢に合わせて毎年の支出に直した表が以下となります。

<前提>

- 私と妻はそれぞれ90歳まで生きると仮定する。

- 自己負担額は公的医療保険に加入している前提で3割負担とする。

- 後期高齢者医療制度では現在70歳から2割負担、75歳から1割負担(現役並みの所得者は3割負担)となっているが、今後少子高齢化が続き公的制度が悪化することを考え、終始3割負担とする。

- 高額療養費制度により毎月の支払上限は定められる時期はあるものの、どのタイミングで条件を満たすか不明であるため、試算には含めず。

厚生労働省「医療保険に関する基礎資料」

今回の試算では私がサイドFIRE(55歳のとき)を達成した後の医療費についてのみ考えております。55歳でも仕事をやめても生活できる状態というのがサイドFIREの定義なので、突発的に発生する医療費についても想定しておく必要があると言えます。厳密には年間支出の中に医療費も少し含まれてしまっておりますが、仮定の話なので「生活支出は240万円のまま+55歳以降の医療費」について考えることにしました。

結果としては、私(55歳~90歳)と妻(53歳~90歳)の医療費総額は合計3,524万円となりました。そして日本の公的保険制度により自己負担3割を活用できる場合、医療費総額自己負担分は合計1,057万円となります。すなわち、約1,000万円の準備金があれば、55歳以降の増大する医療費に対応できるはずです。

医療費(私と妻)の必要資金:1,000万円(3割の自己負担分のみ)

将来の支出:介護費用

老後に発生する支出の中で忘れてはいけないのが介護費用です。介護が必要になり、ケアセンターなどに入居した場合、多額の支出が発生するイメージがあると思います。そこで、生命保険文化センターが行った平成30年度の調査をもとに介護にかかる支出を見ていきたいと思います。

介護費用:期間平均54.5カ月(4年7カ月) x 月額費用7.8万円 + 一時金 69万円

総額一人当たり=494.1万円

※平均より少し良い施設へ入居する場合は総額700万円程と想定する必要がありそうです。

但し、介護費用には生活費用(日常の食費・光熱費・家賃等)が含まれております。すなわち、介護されている人は年間約100万円(総額500万円の場合)~150万円(総額700万円の場合)の支出で生活できる計算になります。すなわち、私と妻二人とも介護が必要だったとしても年間200万円~300万円という計算になり、サイドFIRE時の想定不労収入の年間240万円と同程度の金額になります。その場合、サイドFIRE用の資金以外は特に貯める必要はないと考えられます。

一方、一人が介護中であり、もう一人が家に住んでいる(家賃が発生している)場合に最も支出が高いと言えます。例えば私が介護中(年間100~150万円)であり、妻の生活費は食費・携帯料金・電気光熱費が浮くとしても月額約14万円、年間170万円が発生するとなると、この時期は年間270万円~470万円発生してしまいます。

介護平均費用:年あたり約100万(平均)~150万円(平均より高い施設)/人

要介護者2名:年あたり200万~300万円

要介護者1名+健在者1名:年あたり270万~470万円

人生の最後くらいは多少贅沢してもいいと思いますので(その頃認識できているかわかりませんが、、)最もお金がかかるシナリオを考えたいと思います。そのシナリオは以下の通りです。

a) 要介護者1名(平均より高い施設)+健在者1名の期間

年あたり470万円。不労所得の240万円では230万円ほど足りず、追加で1,000万円(不労所得で足りない約230万円x介護平均期間4.7年)=が必要となります。

b) 要介護者1名の期間((a)で要介護の1名は亡くなっている前提)

年あたり150万円。総額は約700万円。

さて、(a)についてまずは考えましょう。1,000万円を追加で用意するかどうかですが、私は必要ないと結論づけました。考え方次第ではございますが、サイドFIREをできている前提(私の場合、不労所得240万円(6,000万円を年利4%で運用))であれば、その投資元本の1,000万円を取り崩せばいいと考えました。仮に1名の介護のタイミングで1,000万円を使ったとしても、残りの5,000万円を4%で運用できれば200万円になります。私が他界した後、妻が生活するには十分なお金であると言えます。

(b)の状況では200万円の不労所得が介護費を上回っていますし、仮に不労所得が介護費より少ない場合も、残された一人は要介護の状態であり、その先10年、20年と生きるわけでもないので、元本を取り崩していけばいいと考えます。

介護費(私と妻)の必要資金:1,000万円(不労収入でカバーしきれない金額)だが、先が長くないことを考え、サイドFIREを実現した元本から使用。

(後半へ続く)

コメント