最近、FIREという言葉が流行っており、多くの人が知っている単語になりつつあると思います。FIREは米国で生まれた言葉であり、Financial Independence(経済的自立) Retire Early(早期退職)の頭文字を取ったものです。要は生活に必要な資金を貯められている、もしくは不労所得で稼ぐことができていて、今すぐにでも仕事をやめられる状態を指します。

FIREを実現した人は、経済的な観点では自身の行動を制限するものがなく、仕事をしなくてもいいし、好きで仕事をしてもいい状態です。「好きを仕事にする」ことを目指している私にとっては非常に魅力的な状態です。そこで、FIREを理解し、その上でどのように実現できるのか、考えていきたいと思います。

FIREを理解する

早期退職という言葉を聞くと、早く退職して暇じゃないのか、社会人ならしっかり働くべきだろう、という批判的な意見も見受けられます。また、ビジネスで一発当て大成功した人やケチで全然お金を使わない人など、とにかくお金が大好きで、がめつい人が実現できているイメージもあると思います。

しかし、これらの批判・イメージは正しくFIREの理念を理解できていないと言えます。経済的自立がある状態では、人生の選択においてお金が重要ではなくなるということです。例えば、今の仕事が自分に合っておらず、もっと自分に合う天職を探したいと思ったとします。多くの人は家族のことや今まで通りの生活を送れるのかなど、お金の心配が必ず頭をよぎると思います。そして、給料が減ることや、一時的に収入がない状態などはリスクが高いと判断し、次の一歩を踏み出せずに、嫌々今の仕事を継続している人も多くいると思います。FIREが達成できている状態であれば、今の仕事を続けてもいいし、やめて違うことをやってもいい、そのような選択の自由があります。

FIREに良いイメージを持てたところで、具体的にどのような状態であればFIREを実現できているのか、考えていきたいと思います。まず大前提として、FIREは以下の式で表せます。

FIRE = 不労所得・貯金 > 支出

もしあなたが1ヶ月を10万円で過ごすことができ、不労所得で10万円以上を稼いでいるのであれば、それはFIREを達成できていると言えます。また、同じ人が貯金1200万円あり寿命が残り10年だとしたら、死ぬまで必要なお金が全てあると言えます。但し、もしその人が病気になり入院費用が発生する、旅行などの娯楽を楽しみたい等の追加出費についてはどうなるのでしょうか。

経済的生活ステージ

そこで私は経済的な生活ステージを以下の表にまとめました。FIREを一番上に置き、スタートは貯金がほとんどない状態(もしくはローン・借金がある状態)としております。

| ステージ | 状態 | 心情 |

| FIRE | すべての必要資金を不老所得・貯金で確保できている状態。娯楽や突然の出費も対応でき、お金の心配を全くしなくていい状態。 | お金を気にせず、自由に行動できる。お金が人生から消える瞬間。 |

| サイドFIRE | 生活に必要な支出に関しては不老所得・貯金で確保できている状態。但し、贅沢は限定的であり、突然の出来事に対応できる・できない場合がある。贅沢したい分は稼ぐ必要がある。 | 生活は保全されており、仕事を続ける・やめるも基本的には自由に選択できる。そして贅沢したい分だけ稼ぐ(働く・アルバイト等)だけでいいの。 |

| 副業 +不労収入 +本業 | 本業以外に副業などでの収入源がある状態。収入源が増えることでよりFIREに近づくことを実感できる。 | 自身の力で収入を得ることができた。ビジネスが大きくなれば、本業にすることもできるし、収入源をもとに不労収入に育ててもいい。自分の能力に自信が芽生え、副業のレベルに応じては仕事を選択できる自由も見えてくる。 |

| 不労収入 +本業 | 不労収入がある状態。金額は小さくてもよく、手を動かさずに入ってくるお金があり、それが生活の足しになっている状態。もしくは、手を動かさずにお金が増えていることを経験。 | 労働・時間を切り売りして稼いだお金ではなく、初めてお金が働いてお金を生む経験をできた。1カ月1万円もあれば、日々の生活が変わることを実感できる。 |

| 生活防衛資金確保 | 生活支出の6か月分の生活防衛資金を貯められている。最悪、今の仕事をクビになっても、もしくは一時的に収入が0になっても半年は生きていけるという安心感がある状態。 | 万が一何かあったときに生活はできるという安心感はあるが、日々の暮らしでは大きな変化はない。目の前の仕事を対応する必要があり、嫌なことでも我慢する必要はある。 |

| スタート | 貯金がない・ほとんどなく、生活のためには仕事を続けるしかない。さらに、ローン・借金などがある場合は目の前の仕事にしがみつくしかなく、危険な状態。 | とにかく目の前のこと・日々を乗り切るのに必死で、ほとんど自由はない。今の仕事をやめられないし、転職しても給料を減らしたくない。借金・ローンがあるならさらに厳しく、日々お金のことを考えながらやりくりしている。 |

FIREを全員が目指すべきというわけではありませんが、私のように好きを仕事にしたいと本気で想い、自身の天職を探る勇気がほしいと思う場合は目指す価値が十分あると思います。FIREを実現するまでずっと苦しい想いをしたくない、と思う人もいると思いますが、そんなことはありません。FIREに近づくにつれて、お金の心配が徐々に減っていき、自身の自由度が増し、日々の生活が改善されていくことを実感できると思います。

また、無駄遣いを省くだけで、逆に今しかできないことは優先してやるべきです。例えば、親孝行をすることは親が生きている間でしかできませんが、FIREを実現するまでお金がかかるからという理由で親を旅行に招待しないということはFIREの趣旨がずれています。何のためにFIREをするのか、大きな方向性を持ったうえで、その人生を実現するためにFIREを目指すという順番があるべき姿だと思いますので、もしまだの人は、理想の人生・人生の方向性について今一度考えてみてください。

FIREを具体的な目標にする

さて、FIREを目指す上で欠かせない作業としては、(1)支出を把握し、(2)運用方法・運用利回りを決め、(3)必要な資金を把握することです。具体的な数字を把握することで、FIREという漠然として概念が一気に計画を立てられる、現実味を帯びた目標になります。

1.支出を把握する

大前提として、どの生活ステージを目指すかを考えましょう。FIREの状態はすべての支出を不労収入・貯金で賄えるとありますが、突然の費用や人生を通して旅行にどれだけ行きたいかなどの見通しを立てるのが非常に難しいと考え、私はサイドFIREを目標にしました。生活に必要なお金は一切発生せず、万が一のためのお金さえ貯めていればあとは稼いだお金をすべて自由に使える状態です。

サイドFIREを考える上で、まずは1年間の支出を整理しましょう。当然、この支出が少なければ少ないほど、FIREするために必要な資金は少なくなります。まずは家庭の生活における支出を分析しましょう。大きな項目としては家賃、水道・光熱費、食費、通信費、日常的に使うもの、その他で考えていきましょう。

私の場合はただいま妻との二人暮らしで、月額の金額は以下のようになっております。

- 家賃:80,000円

- 水道・光熱費:12,000円

- 携帯電話料金:13,000円

- 食費:25,000円

- 外食:10,000円

- 医療・治療費:10,000円

- その他:12,000円

毎月の合計支出:167,000円

年間支出:2,004,000円

※ここにさらに私と妻がある程度自由に使うお金(一人当たり45,000円)を含めると、年間支出は合計3,084,000円となります。

ここに友達との飲食代、旅行費、洋服やプレゼント代などが入ってきますが、日々の生活に年間200万円程度あれば二人は生きていけることが分かりました。そしてある程度自由に遊ぶには年間300万円、さらに旅行に行くには旅行代金分が必要になります。

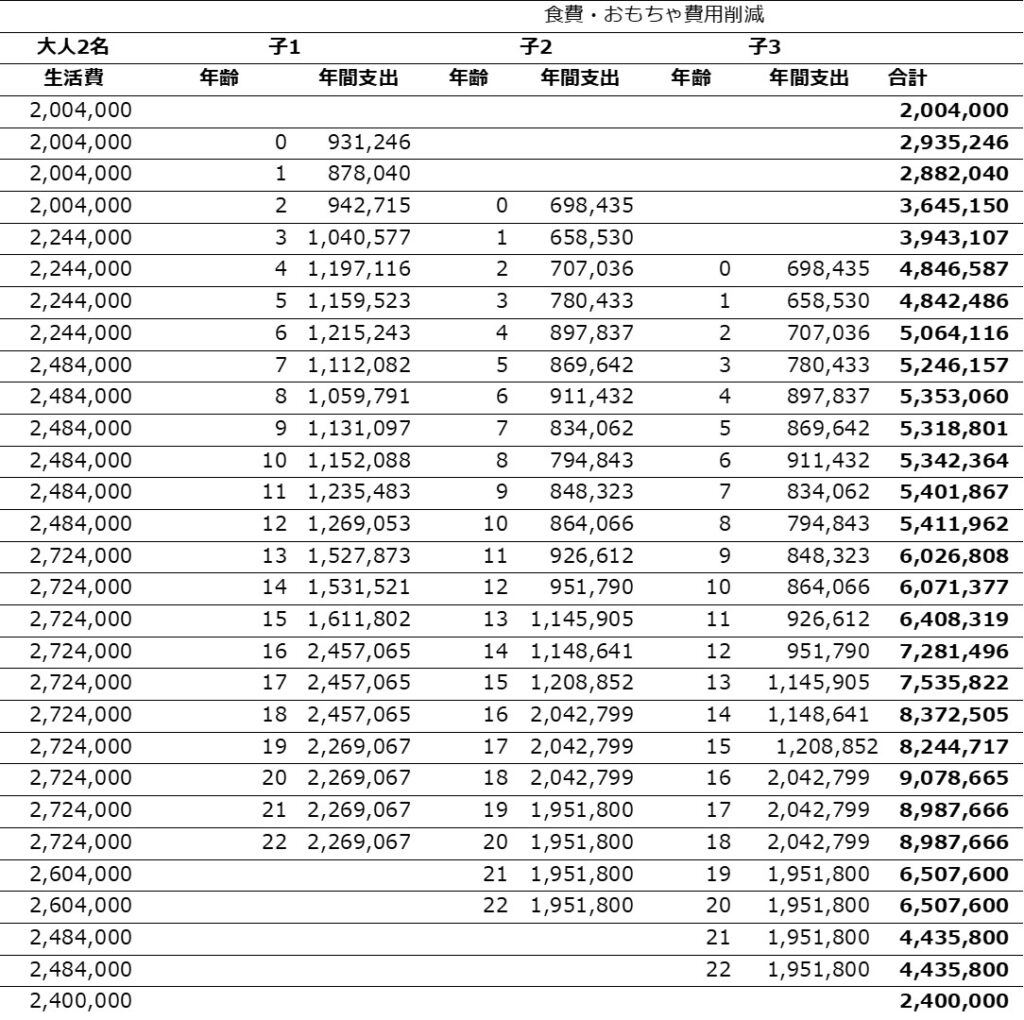

また、私たちは将来的には子供が2~3人ほしいと思っております。そこで子供を育てる際に発生する費用を内閣府が行った調査・ベネッセ社がその情報及び関連情報を整理したものを参考にしながら考えてみました。

内閣府「平成21年度インターネットによる子育て費用に関する調査」

https://www8.cao.go.jp/shoushi/shoushika/research/cyousa21/net_hiyo/pdf/gaiyou.pdf

ベネッセ 教育情報サイト「子育てに必要な費用はいくら?」

<算出時の前提>

- 子供は2歳差で、3人産まれると仮定する。

- 0-15歳まで内閣府の平均年間支出を参考。

- 16-22歳まではベネッセ社が算出した高校生総額(3年分)及び大学生総額(4年分)(※公立高校・国立大学に進む前提としたもの)を基準にした。そこから私立に行く前提で高校生の場合は年間80万円、大学生は年間100万円を上乗せしたもの。

- 年間支出の中には子供の食費、教育費、学外活動費等が含まれている。

- 大人2名の生活費は大きく変わらず、子供が成長するにつれ大きい家に引っ越す前提で家賃、水道・光熱費、通信費を徐々に増やしていった。

- 二人目、三人目の子供については、人数が増え食費が効率かされること、洋服・本・おもちゃなどをお下がりとして渡せることから一人目の総額をx0.75(学費を除く)として算出。

私が子供の教育費を算出し気づいたのは、子育てをしながらFIRE・サイドFIREを実現することは会社員では夢のようなことだということでした。自分のビジネスで大きく当てて収入を一気に増やす、資産を一気に増やすリスクを取る、親から莫大な遺産をもらう、などがない場合は正直難しいと思います。私は会社員であり、リスクも極力避けたい、親から大きな遺産をもらえるとも思えないので、最終的には子供が独立したときにサイドFIREを達成している状態を目指すことにしました。

妻と私の生活費は現在約200万円で、約25年後に多少大きな家に住んでいることを仮定し、年間支出を240万円とします。

2.投資利回りを求める

不労収入のイメージとしては家賃収入、株式投資、などのイメージがあると思います。それぞれリスクとリターンの関係があり、高いリスクを取れば、高いリターンを期待でき、逆もしかなりです。投資をする前に知識は必要だと思いますので、しっかり勉強した上で自身の生活スタイルにあった投資スタイルを選定することをオススメします。私の場合、大きなリスクを取りたくないという想いが非常に強くありました。また、日々投資の状況について考えたくなく、ある程度ほったらかしにできる投資スタイルを目指したいと考え、米国株S&P500のインデックス投資を中心に考えることにしました。

※詳細の検討内容については後日記事を書きたいと思います。

eMAXIS Slim 米国株式(S&P500)の平均利回りは2001年~2020年の間で平均6.78%とのことでした。税金・下振れなどを考慮し年間約4%で運用できるという前提と決めました。

3.必要資金を試算し、戦略を立てる

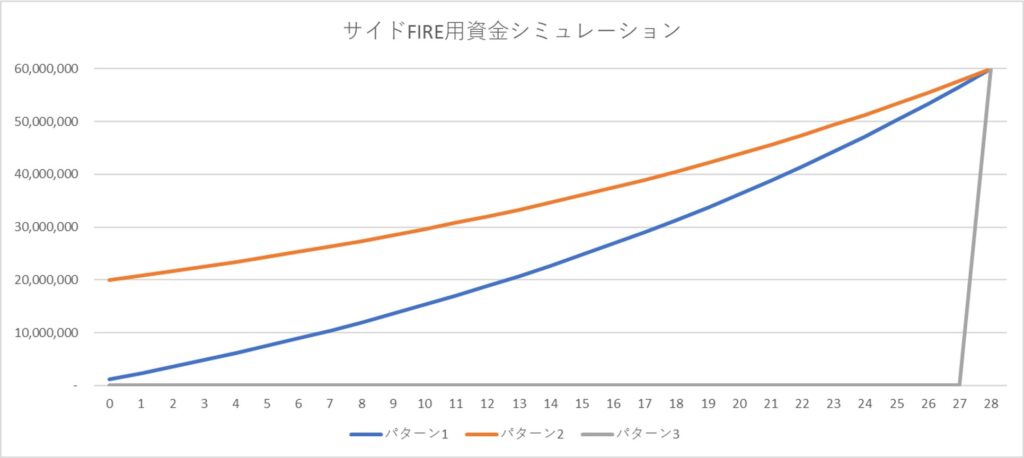

サイドFIREを実現している状態で、どれくらいの資金が必要になるか考えましょう。240万円を4%の運用で稼ぐためには240万円/4%=6,000万円が必要になることが分かりました。さて、これをどう達成するか考えていきましょう。

パターン1:毎年一定額を積み立てながら、同時に運用する。毎年の積立額は113.3万円を28年継続する。投資の総額は 3,285.7万円になる。

パターン2:一定金額を最初に投資し、長期保有する。2,000.9万円を最初に用意し、28年間複利の効果で運用する。

パターン3:サイドFIREできるタイミングでまとめて6,000万円を一括投資する。

パターン4:1~3の組み合わせ

ここからわかるように、時間をかけるほど複利の効果が生まれ、少ない投資金額でも同じ目標を達成できます。一方、最初から資金を貯めることも難しいのも事実です。私の場合は、日々の支出が高まるのは子供が高校生になるあたりのはずなので、子供が小さいときは稼いだお金を極力投資に回し、日々の支出が最も高くなるタイミングでは投資しない方針が望ましいと判断しました。すなわち、パターン2に近い運用スタイルを目指すことにしました。一方、子供が好きな人生を歩めるよう教育資金の準備も進めていきたいと思いますので、バランスを見て子供の教育資金とサイドFIREに必要な投資も進めていきたいと思います。

目標:28年後の2049年までサイドFIREを達成する。想定生活費は妻と二人で200万円。

目標金額と想定利回り:6,000万円を4%で運用する。

必要金額:2,000~6,000万円。必要資金は教育資金とバランス見てながら準備の優先順位を決める。

今後はさらに深掘り教育費の具体的な金額とサイドFIREに向けた投資のタイミングなどを考えていきたいと思いますが、今回は長くなってしまうため、この辺にします。皆さんも自身で計画を建てると考えてこなかったことも想定しなければいけません。ただ、今まで漠然としていたお金の不安が解消され、さらには計画を遂行した先にFIRE・サイドFIREがあると考えると貯金・節約ももワクワクすると思います。

最後に

FIREやサイドFIREを実現することで自由な人生を歩むための土台ができると思います。一方、大切にしている人生観や理想の人生などを忘れてはいけません。まずは自身がどのような人生を送り、どのような状態でありたいかを考えながら、経済的にどのステージを目指すのか考えていきましょう。人生を楽しみながら、いつか経済的自由を目指すという心持でいいと思います。

但し、願っているだけでは実現しないため、計画に落とし込む必要があります。具体的な目標とそれをいつまでに達成するかという期限を明確にすることで、年間いくら貯めて投資に回す必要があるのか、それを毎月の費用で見るとどうなるのか、ということが見えてきます。

計画のない目標は、ただの願い事にすぎない。

サン・テグジュペリ フランス作家 「星の王子様」作者

明確な計画があると日々の行動もきっと変わるはずです。ぜひ皆さんも経済的自由の土台作りを目指し、お金に悩まされずに済む自由な人生を目指しましょう。

では、また。ゆとりのある日々を。

コメント