前回からの続きとなります。もしまだ前回の内容を未確認の場合はこちらから確認してみてください!

将来の支出:葬儀費用

では、我々が他界した後の葬儀費用についても考えましょう。葬儀費用を子供が負担するのは可哀想なので、そこは我々のお金(相続するであろうお金)でカバーしてあげたいと思います。鎌倉新書「第4回お葬式に関する全国調査生」によると、日本で葬儀を挙げる際の平均費用は184万円となります。私と妻の合計で約370万円になります。介護費用と同様に、こちらもサイドFIRE用の元本から使用することで簡単にカバーできる金額になると思いますので、あえて準備する必要はないと考えます。

生命保険文化センター

葬儀費用(私と妻)の必要資金:370万円だが、サイドFIRE用の元本から使用。

※注意点があるとすれば、サイドFIREの資金を取り崩し始めると不労収入が減ってしまう点です。特に介護費を支払う際に、どれ程取り崩すか、計画的に実施する必要があるものの、自身でその判断ができない状態になっていると思われます。私や妻がボケてしまった場合の対応をよく相談しておく必要があると思います。

将来の収入:年金について

今まで年金について触れてきませんでしたが、年金の支払いもしていますし、老後にもらえる前提で考えております。但し、いつまで会社勤めで在り続けるか不明のため、年金については国民年金(年間78.1万)を満額受給できる想定でおります。私と妻、それぞれ受給が開始した場合、年間156万円となります。サイドFIREによる不労所得240万円と年金を合わせると合計396万円、月あたり33万円の不労収入があり、かなり自由がある生活をできると思います。サイドFIREに年金を組み込まずに考えることで、いざ年金の受給を開始した時にその分だけ自由に使えるお金が増えます。また、もし今後日本の年金制度が改悪した場合でも、サイドFIREにより最低限の生活資金は確保できているので、生活が困窮することを心配せずにいられます。

将来支出の整理と投資計画策定

<準備する必要がある資金>

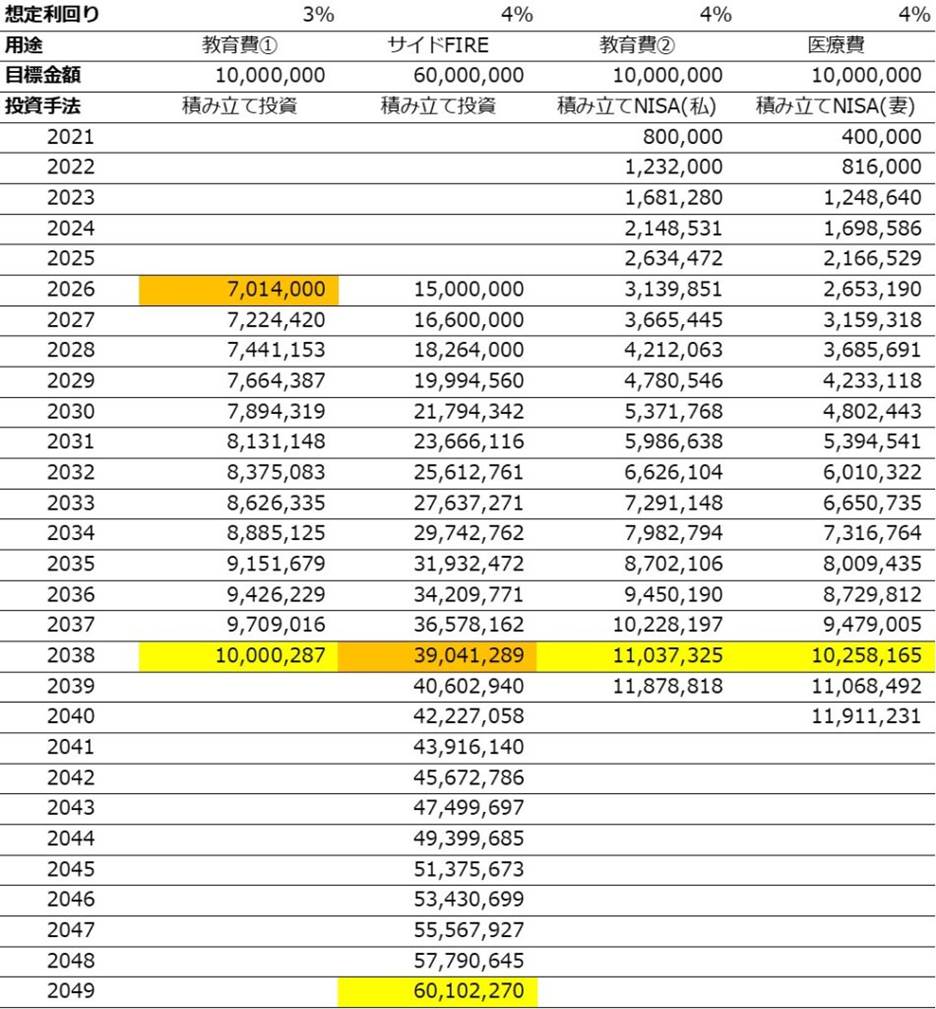

- サイドFIRE実現用の6,000万円/目標時期:2049年(子供が全員大学を卒業した時)

- 私立学校への教育費(子供3人分)の必要資金:2,000万円/目標時期:2038年(第一子が高校生に入学する時)

- 医療費(私と妻)の必要資金:1,000万円/目標時期:2049年(子供が全員大学を卒業した時)

※これら資金については、まとまった資金として準備していくものです。その他必要になる生活費、教育費、娯楽費については日々の収入・貯金で対応予定です。

<投資計画>

サイドFIRE実現用:積み立て投資6,000万円

私立学校への教育費①:積み立て投資1,000万円

私立学校への教育費②:積み立てNISA(私) 40万円 x 20年=800万円+運用益

医療費(私と妻):積み立てNISA(妻)40万円 x 20年=800万円+運用益

※子供の希望により、教育費が試算金額より必要だと判明した場合は、貯金額を増やして対応する予定です。それでも足りない場合は医療費に積み立てたものを崩しながら対応します。その場合、医療費を改めて積み立てるか、サイドFIRE実現用と合算するかは別途検討します。

1.積み立てNISAについては私と妻それぞれ設定し、毎月33,333円の積み立て設定をすることで20年間、年間40万円ずつ投資する。

2.次に、教育費①の投資金額を優先して投資する。子供の教育費ということもあり、念のため運用利回りは4%ではなく保守的に3%で運用できるという前提に基づきながら、15年間の期間を活用して複利で必要資金を貯めていく。早ければ早いほど必要金額は減るため、以下の表を参考にしながら積み立て投資を実行。

目標としては2026年までに700万円を投資に回し、私立学校への教育費①の投資に必要な元本を準備完了している状態を目指す。

3.(2)を達成したのち、サイドFIREへの投資を進める。2038年から第一子が私立高校へ入学することを想定すると、ここら辺から教育費・生活資金が圧迫し、投資することが難しくなると考え、2038年までにサイドFIREを実現するために必要な元本を準備することを目指す。教育費ほど保守的に見る必要はないと考え、利回りの前提は4%とすると、2038年時点で3,900万円を投資していれば2049年にサイドFIREを達成できることが分かりました。

2038年時点で何も計画なしに3,900万円を投資していることも難しいため、もう少し計画をかみ砕くことにしました。そこで、(2)の投資目標期限である2026年時点から開始したと想定し、1,500万円の投資済み資金+その後毎年100万円積み立てという前提で作成しました。

(2)の教育費が溜まり次第こちらの投資に進むことができるので、もし余裕があれば実現できるし、もし頭金の1,500万円を実現するのが難しい場合は毎年の投資額を増やすなど今後考えていきたいと思います。正直そこまで先を見通すのが難しいのも事実であるため、毎年進捗率を踏まえながら計画のレビューをしていきたいと思います。

実際は計画通りに行かない場合が多いと思います。ただ、指標がなければ理想の生活から近づいているのか、遠ざかっているのかすらわかりません。大切なことは計画を作成し、それを踏まえながらレビューし、適宜修正しながら少しでも理想の生活に近づくことです。そのため、計画はあなた自身が納得の行く前提を置いて、完璧を目指さずにまずは作成することが最も大切です。

※2025年からNISA枠の運用が変更となりました。新しいNISA制度では成長投資枠(年間上限240万円)・積み立て投資枠(年間上限120万円)が設定され、総額として1800万円(買付額ベース)を非課税で投資できることになりました。枠が拡充したという話ですので、考え方は変えず、新しいNISA枠の中で投資をしていきます。

最後に

今回、老後の支出や子供の教育費の心配をしないで済む、本当の意味でのサイドFIREを実現する投資計画を作成することができました。数字が具体的になることで、想像以上に難しいのか、もしくは意外と達成できそう、という意見が出てくると思います。いずれにせよ、今まで漠然としていたことが具体的な目標になったと思います。

そしてこの目標に向けて日々の支出を見直したり、投資の知識を身に付けたり、副業を始めてみたりなどのモチベーションに繋がると思います。また、サイドFIREを実現していなくても、少しでも不労収入がある状態であれば皆さんの生活もきっと楽になると思います。ぜひ皆さんも将来の支出、そしてそれに向けた準備を、今から少しずつ初めてみてください。

千里の道も一歩から。

では、また。ゆとりのある日々を。

コメント